間接法キャッシュフロー計算書とは、損益計算書の当期純利益を出発点とし、そこにキャッシュフローに関連する調整を加えることで誘導的に営業活動によるキャッシュフローを表示する方法です。

なお、損益計算書の収益及び費用は、資金の収支ではなく発生ベースに基づき計上されています。したがって損益計算書の当期純利益をスタート地点としてキャッシュフロー計算書を作成するためには、発生ベースで計算された利益を資金の収支ベースに修正する必要があります。

上記を前提に間接法によりおおまかに営業活動キャッシュフローを計算すると次のとおりとなります。

間接法キャッシュフロー計算書の特徴

間接法キャッシュフロー計算書は、前述のとおり損益計算書の当期純利益を出発点にして営業キャッシュフローを表示する方法です。つまり間接法キャッシュフロー計算書は、損益計算書の当期純利益と営業活動によるキャッシュフローとの差異をキャッシュフロー計算書上で一覧表示しているということもできます。

したがって、間接法キャッシュフロー計算書は、損益計算書の利益と資金収支との関連を明らかにし、損益計算書の最終利益がどれほどのキャッシュの裏づけを持つのかという、資金の裏づけのある収益力を示すことが可能になるという利点があります。

また間接法キャッシュフロー計算書は、直接法キャッシュフロー計算書と比較して作成が容易で低コストですむという利点もあります。

間接法キャッシュフローの短所

間接法キャッシュフロー計算書は、直説法キャッシュフロー計算書とは異なり、営業キャッシュフローを構成するキャッシュ項目を直接把握することができないという短所があります。

設問

A社の当月の税引前当期純利益は200だった。販売費管理費には減価償却費が100計上されている。なお当月の売上債権の増加は100、仕入債務の増加は50であり受取利息はない。なお法人税等は30と見積もられた。この場合の営業キャッシュフローを計算しなさい。(解答はページ一番下です。)

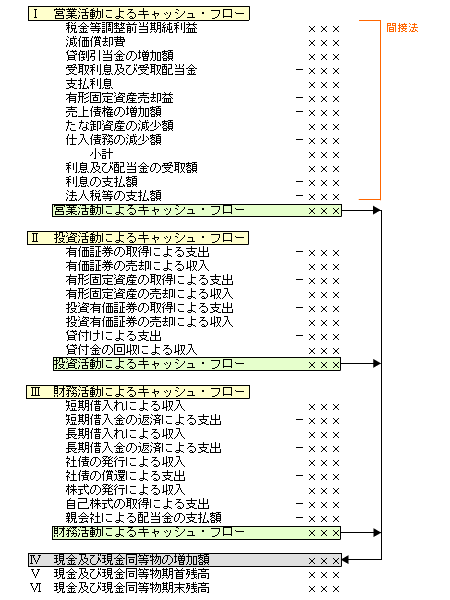

間接法キャッシュフロー計算書雛形

間接法キャッシュフローの見本はこちらです。