キャッシュフロー計算書(Cash Flow Statement)とは、企業の一会計期間におけるキャッシュフローの状況を利害関係者に報告するために作成される財務諸表をいいます。ちなみにキャッシュフローの状況とは、一会計期間にどれだけのキャッシュが流入し、どれだけのキャッシュが流出したのかをいいます。

キャッシュフロー計算書とは

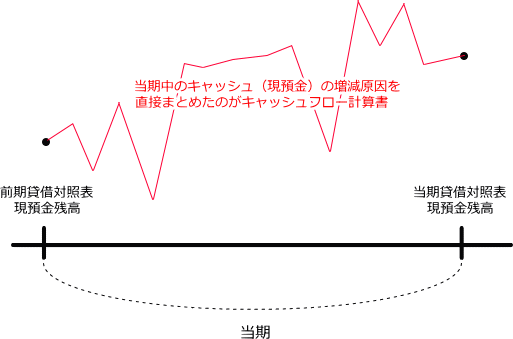

キャッシュフロー計算書とは、会社の現金及び現金同等物(=資金、キャッシュ)の出入りを一定の活動区分別にまとめた報告書です。

もう少し具体的に書きますと、貸借対照表の現金や預金といった資金を意味する勘定の期首残高が期末残高に至った原因を、主要な活動別に区分してその増減原因をまとめたものです。

キャッシュフロー計算書の英語表記

ちなみにキャッシュフロー計算書はCash Flow Statementと英語表記されます。日本では何故だか昔からCSと略されることが多いですが英語ではCFSと略されます。

キャッシュフロー計算書の区分

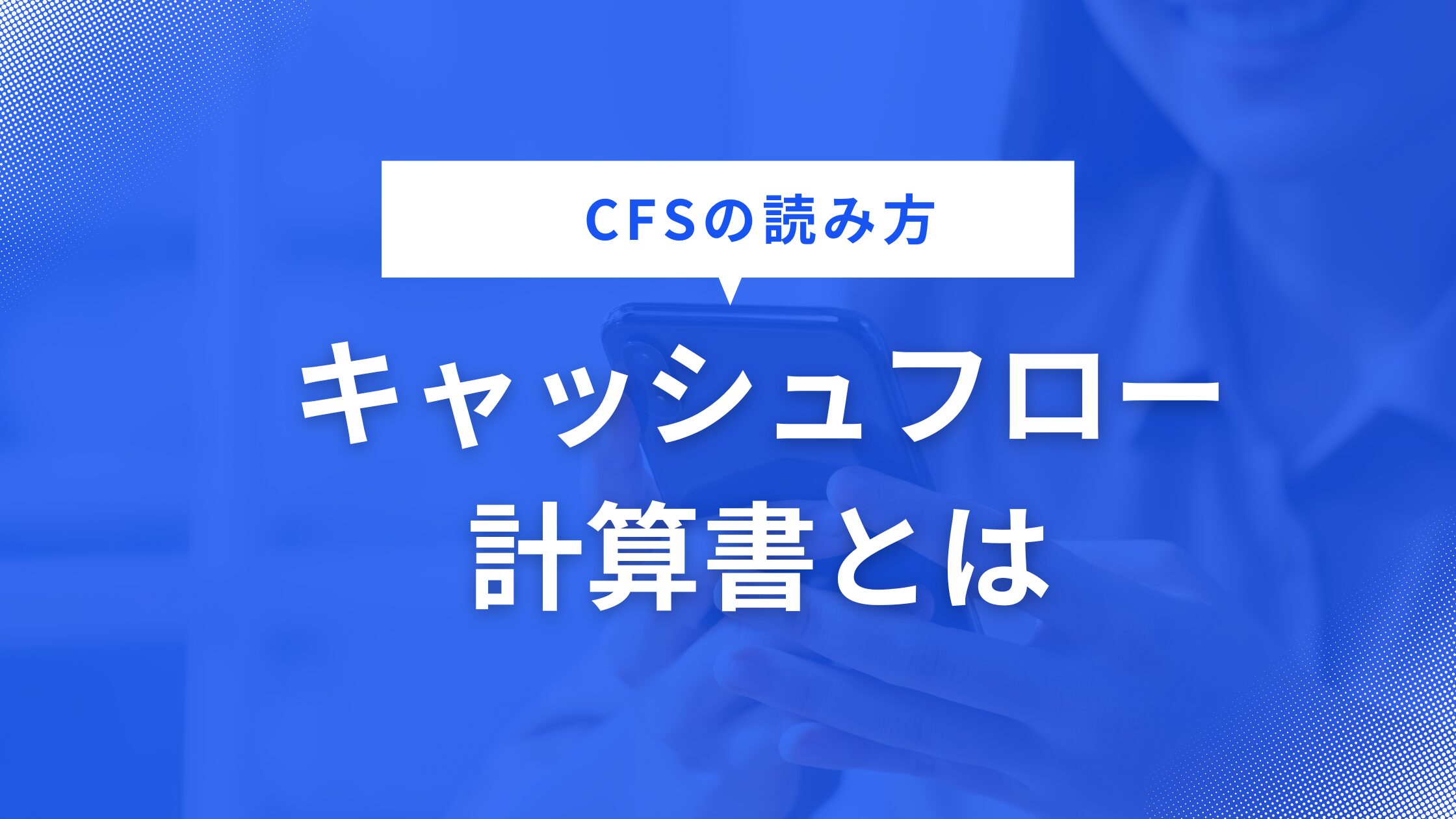

キャッシュフロー計算書とは前述のとおり、主要な活動別にキャッシュの増減原因をまとめたものですが、企業の資金に関する活動を「営業活動」「投資活動」「財務活動」という3つに区分することで、どのような活動に起因してキャッシュが増減したのかを明らかにすることを実現しています。

それぞれの区分ごとに計算された、資金の純増加(純減少)を次のように呼びます。

そしてそれぞれの増減には意味があります。

間接法キャッシュフロー計算書

キャッシュフロー計算書には直接法と間接法という二種類の様式がありますが日本において主流なのは間接法キャッシュフロー計算書です。

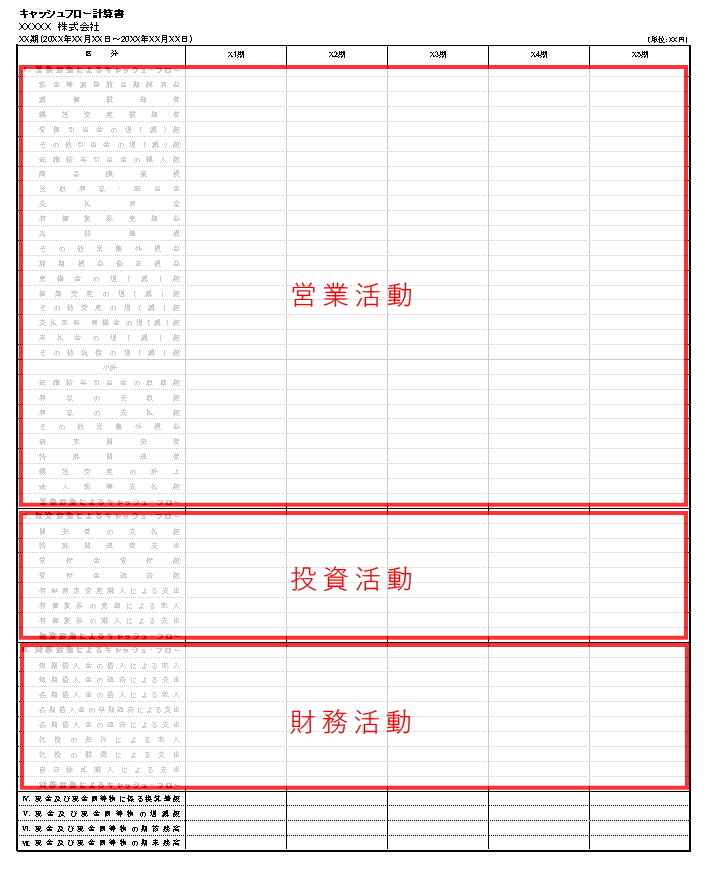

間接法キャッシュフロー計算書とは、損益計算書の税引前当期純利益を出発点として、そこにキャッシュフローに関連する調整を加えることで誘導的に営業活動によるキャッシュフローを表示する方法です。

営業活動によるキャッシュフローの区分の1行目に税金等調整前当期純利益を記入し、ここからスタートして各種調整を行っていきます。

税金等調整前当期純利益とは

税金等調整前当期純利益とは、厳密には税引前当期純利益とは異なるものですが、日本で主流となっている間接法キャッシュフロー計算書においては損益計算書の利益から誘導的にキャッシュの純増加(=キャッシュフロー)を集計するものであることから、基本的には税金等調整前当期純利益とは税引前当期純利益を指すと考えてほぼ差し支えないです。なお、税引前当期純利益をキャッシュフロー計算書の出発点とすると法人税等の調整が必要となるため、勘弁的に当期純利益を出発点とする記載方法もあります。

発生ベースを現金ベースに修正すればよい

なお、損益計算書の収益及び費用は、収益や費用の発生ベースに基づき計上されています。それに対しキャッシュフローは資金の収支です。したがって発生ベースで計算された利益を資金の収支ベースに修正することで損益計算書の当期純利益をキャッシュフロー変換することが可能です。

間接法キャッシュフロー計算書では間接法キャッシュフロー計算書上でその修正を行います。

キャッシュフロー計算書の具体例

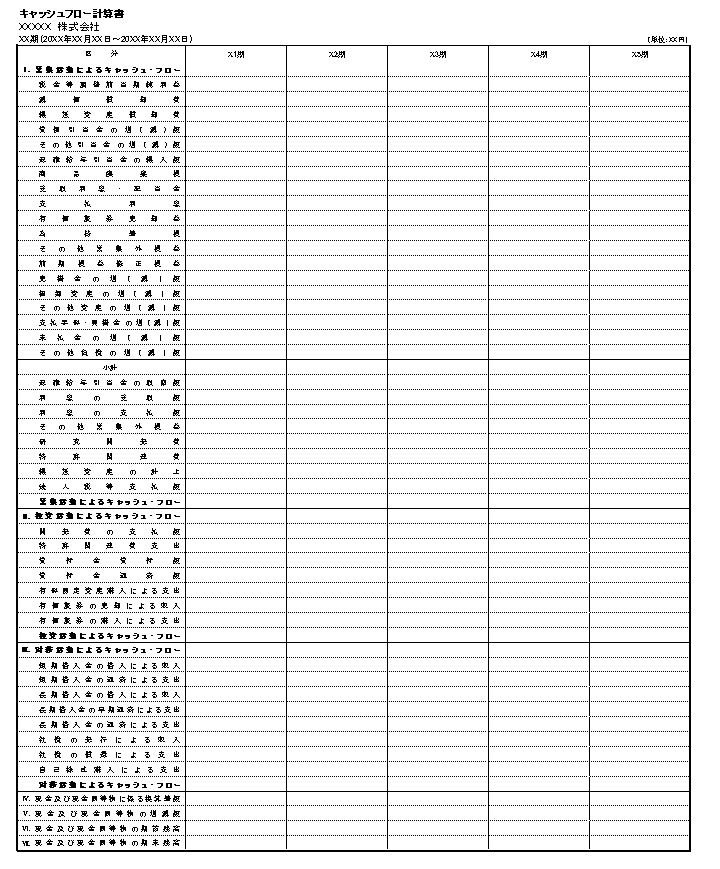

そしてこれがキャッシュフロー計算書です。

財務諸表は期間比較をして直近3-5年ほど推移を見ます。キャッシュフロー計算書は特にそうです。単年度のキャッシュフロー計算書を見てもはっきり言ってあまり意味がないです。したがって今回紹介しているキャッシュフロー計算書は5期分の推移を確認できるタイプのものを紹介しています。

ちなみにこれはExcelで作成しているキャッシュフロー計算書のテンプレートです。こちらから無料でダウンロードすることができます。

キャッシュフロー計算書は貸借対照表や損益計算書を補完する

ビジネスにおいて最も重要なことは利益を獲得することです。さらにそしてそこからいかにキャッシュを獲得するかです。

しかし、貸借対照表では会計期間ごとの期末時点のキャッシュ残高しか表示しないため、貸借対照表から期中のキャッシュの増減に関する情報は得ることができません。

また損益計算書では、収益と費用を記載してその差額としての利益が計算表示されていますが、収益と費用は実際のキャッシュの収支とはズレているため、損益計算書の利益と実際のキャッシュの純増加額は一致しません。

つまり、獲得した利益からいかにキャッシュを獲得したかということは、そのビジネスの評価をする上で非常に重要であるにもかかわらず、貸借対照表や損益計算書からはキャッシュの増減に関する情報を得ることができません。

そのためキャッシュの増減に関する情報を直接提供し、これらを補完するものとして我が国においては2000年くらいからキャッシュフロー計算書が財務諸表に追加されました。

キャッシュフロー計算書から分かること

キャッシュフロー計算書を読むと費用(事業経費)を賄うために必要なキャッシュをその会社が本業の営業活動からどの程度稼いでいるのかが分かります。

さらにその会社がどのようにキャッシュを外部から調達し、又は余剰となっているキャッシュをどのように運用していてその成果はどうなのか等も知ることができます。

キャッシュフロー計算書を神格化しすぎ

キャッシュフロー計算書は万能ではない

なお、キャッシュフロー計算書はしばしば投資家だけでなく会社経営者や財務リーダーまでもが最も重視する財務諸表であるなどと(かなり過剰に持ち上げて)言われたりします。

キャッシュフロー計算書はビジネスで最も重要なキャッシュに関する情報を提供するものであるため確かにキャッシュフロー計算書はとても有用です。しかしあくまで貸借対照表と損益計算書を補完するものとして有用であるだけで業績を判断する上で最も重要なのは損益計算書の利益であり、企業価値を判断する上で最も重要なのは貸借対照表の純資産です。

キャッシュフロー経営について誤った理解

損益計算書の利益よりキャッシュフロー計算書を重視するのがキャッシュフロー経営であり、フリーキャッシュフローの最大化を目指すキャッシュフロー経営は会社経営にとって重要である、などといった間違った情報がネット上に溢れています。

しかし、当ブログで何度も繰り返し述べているとおり会社にとって最重要なのはキャッシュではなく利益です。