直説法キャッシュフロー計算書とは、資金の流入と資金の流出とを直接足し引きしてその差額として営業活動によるキャッシュフローを表示する方法です。

直説法キャッシュフロー計算書は、資金の収入と支出とをキャッシュフロー計算書上で直接加減算して営業キャッシュフローを表示するため、その会計期間におけるその会社のキャッシュフローの収支の全貌が把握しやすく、キャッシュフローの将来的な予測が行いやすいという利点があります。

直説法の長所

直説法は、収支の全貌を把握しやすく、将来的なキャッシュフローの予測をする際に便利という利点があり、IFRSで推奨されいます。

直説法の短所

ただし直説法は、間接法より作成に手間がかかるという短所があります。また、利益とキャッシュフローの差異の原因が間接法のように一目瞭然とならないという短所もあります。

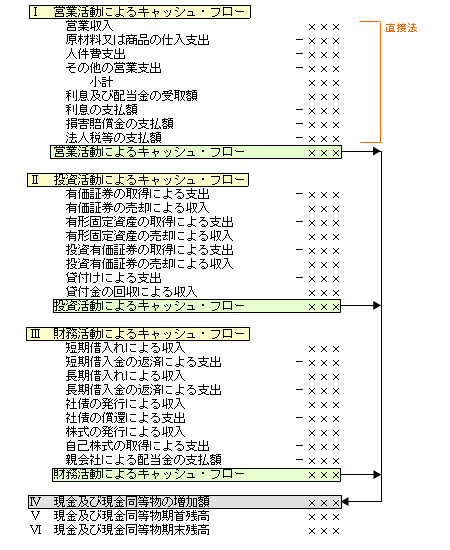

直説法キャッシュフロー計算書の見本

直接法キャッシュフローの見本はこちらです。