キャッシュフロー計算書作成の第二段階はキャッシュの範囲を決定することです。

このページではキャッシュフロー計算書のキャッシュの定義について解説します。

キャッシュは現金だが現金ではない

「Cash」とは、社会通念上は「現金」だとされているものです。

しかし、会計用語としての「cash」は短期的な支払手段を意味します。

キャッシュの範囲は会計基準に規定

キャッシュフロー計算書は財務諸表の一つを構成し、金融商品取引法の適用を受ける上場会社等にあってはその作成と公開が義務付けられているものです。

したがってキャッシュの範囲に限らず、キャッシュフロー計算書の作成方法等に関しては会計基準に定められているため会計基準を見ればよいことになります。それが次の二つです。

- 連結キャッシュ・フロー計算書等の作成基準:以下作成基準

- 連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針:以下実務指針

基本的には平成10年3月に公表された「連結キャッシュ・フロー計算書等の作成基準」を参考としつつ、実務上の取り扱いに関しては「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実務指針」についても確認を行う必要があります。

なお、「連結キャッシュ・フロー計算書等の作成基準」はもう更新されていない代わりに実務指針が随時改正されています。したがってキャッシュフローの作成にあたっては実務指針を随時チェックする必要があります。

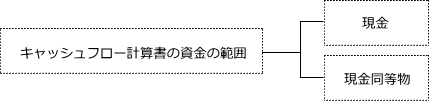

資金(キャッシュ)とは現金及び現金同等物を指す

以上を踏まえて、キャッシュフロー計算書が対象とする資金の範囲は、現金及び現金同等物であると規定されています。

ちなみに現金及び現金同等物は英語表記ではCash and Cash Equivalents、略してCCEと表記されたりします。

現金とは

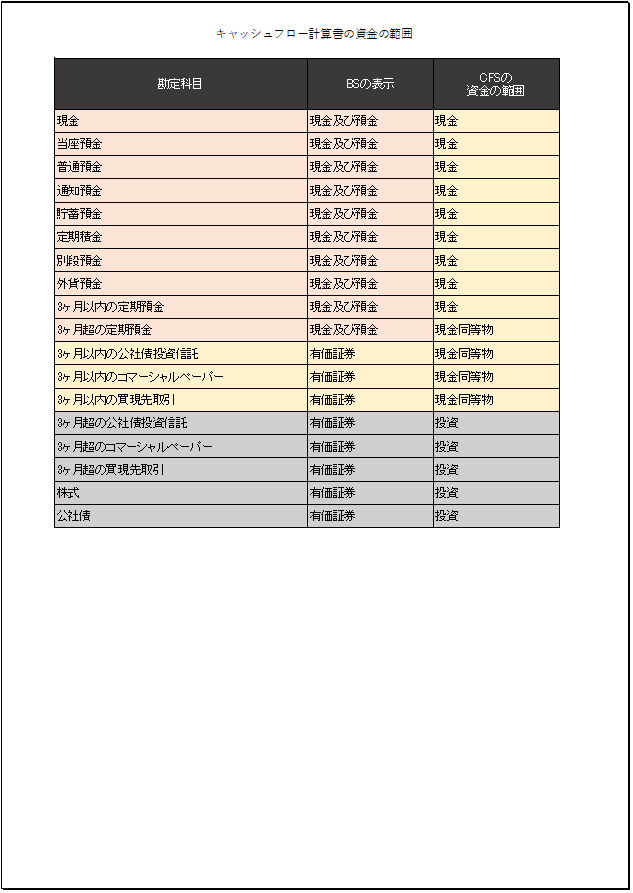

現金とは、手許現金及び要求払預金が該当します。要求払預金とは、当座預金、普通預金、通知預金などいつでも引き出し可能な預金が該当します。基本的に貸借対照表の現金及び預金がそれに該当すると考えて問題ありませんが1点だけ違う項目があります。それは3か月超の定期預金です。詳細は下に記載した表をご確認ください。

現金同等物とは

次に現金同等物とは、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資をいいます。

作成基準においては取得日から満期日又は償還日までの期間が3か月以内の短期投資である定期預金、譲渡性預金、コマーシャル・ペーパー、売戻し条件付現先、公社債投資信託が該当するとされていました。

つまり、3か月を超える定期預金は従来、投資と捉えてキャッシュフロー計算書の資金の範囲から除外されていました。しかし、実務指針の改正により3か月を超える定期預金も現金及び現金同等物(CCE)に含めることが可能な方向へと改正されました。

現金同等物として具体的に何を含めるかについては、各企業の資金管理活動により異なることが予想されるため、経営者の判断に委ねることが適当と考えられている。したがって、資金の範囲に含めた現金及び現金同等物の内容に関しては会計方針として記載するとともに、その期末残高と貸借対照表上の科目別残高との関係について調整が必要な場合は、その調整を注記することと

現金及び預金は全てキャッシュフロー計算書の資金に該当

貸借対照表の現金及び預金とは、会計ソフトにおける現金の勘定と預金の勘定を統合して表示するための貸借対照表の表示名称です。

会計ソフト上においては「普通預金みずほ」、「当座預金MUFJ」、「定期預金三井」等、さらに細かく補助科目を設けてそれぞれの口座ごとに預金残高証明書や現金実際在高と残高照合をして管理を行いますが、貸借対照表においてはそれらを細かく表示しても意味がないため全てをまとめて現金及び預金として表示します。

それぞれの具体例としては次の通りですが、前述のとおり3か月を超える定期預金も現金同等物に含めることが可能になったため、貸借対照表の現金及び預金は全てキャッシュフロー計算書が対象とする資金の範囲に該当することになりました。

現金の具体例

- 会社の金庫で厳重に管理されている現金。主に紙幣

- 小口現金出納係が管理する小口現金。主に小銭(これも通常金庫で厳重に管理)

- 小切手(これも通常金庫で厳重に管理)

- トラベラーズチェック(これも通常金庫で厳重に管理)

- 通貨代用証券(これも通常金庫で厳重に管理)

- 外国通貨(これも通常金庫で厳重に管理)

預金の具体例

- 当座預金

- 普通預金

- 通知預金

- 納税準備預金

- 定期預金

- 積立預金等

現金及び預金以外でキャッシュフロー計算書の資金に該当するもの

さらに、貸借対照表において有価証券として表示されるもののうち、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資についてはキャッシュフロー計算書の現金及び現金同等物(CCE)に該当することになっています。具体的には次のものが該当します。

- 3ヶ月以内の公社債投資信託

- 3ヶ月以内のコマーシャルペーパー

- 3ヶ月以内の買現先取引

価値の変動についてリスクを負ってるもの

なお、株式と公社債は貸借対照表上では有価証券という勘定科目とされるものであり、売却すれば支払手段となりえますが価値の変動に対してそれなりのリスクをもって運用されている投資です。したがってキャッシュフロー計算書においてキャッシュの対象とはしません(現金同等物から除外する)。

キャッシュフロー計算書が対象とするキャッシュの範囲

これまでの内容を踏まえて、キャッシュフロー計算書が対象とする現金及び現金同等物(CCE)の範囲を整理すると次のとおりとなります。

せっかくなのでエクセルテンプレートとして配布することにしました。

キャッシュの範囲は注記の対象

現金及び現金等物の内容については重要な会計方針として注記が必要となります。

手元流動性

なお、現金及び現金同等物(CCE)は手元流動性比率やキャッシュ比率で使われる「手元流動性」と同じ概念です。ちなみに手元流動性とは、貸借対照表の現金及び預金に短期的な支払手段となるような有価証券を加算したものです。

なお、現金及び現金同等物に関しては会計基準で範囲が決められていますが、流動性比率は特に決められてはいないという違いはあります。

まとめ:キャッシュフロー計算書のキャッシュ

キャッシュフロー計算書の「キャッシュ」についてまとめると次のとおりです。

- 「Cash」とは英語の会計用語では短期的な支払手段を意味する。

- 「Cash」を日本語直訳すると現金だが「キャッシュ」とは現金を意味しない点に注意。

- そして日本の会計基準ではキャッシュフロー計算書のCashのことを「資金」と定義。

- 具体的範囲を現金及び現金同等物と定めた。。

- 現金同等物とは、容易に換金可能で、かつ、価値の変動について僅少なリスクしか負わない短期投資をいう。