キャッシュフロー計算書には間接法キャッシュフロー計算書と直接法キャッシュフロー計算書という二つの様式があります。それぞれ次の通りです。

間接法キャッシュフロー計算書とは

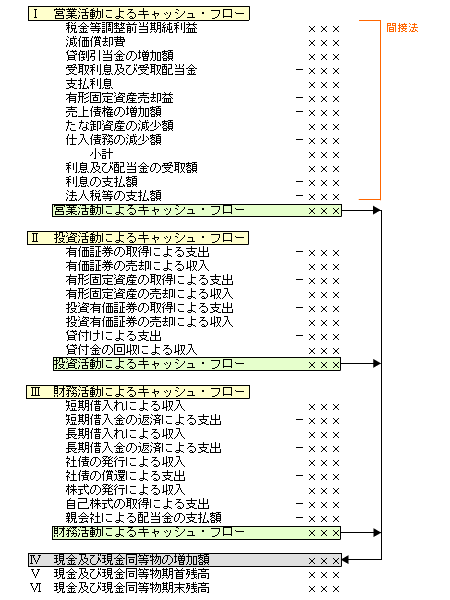

間接法キャッシュフロー計算書は、損益計算書の当期純利益を出発点とし、そこにキャッシュフローに関連する調整を加えることで誘導的に営業キャッシュフローを表示する方法です。

直説法キャッシュフロー計算書とは

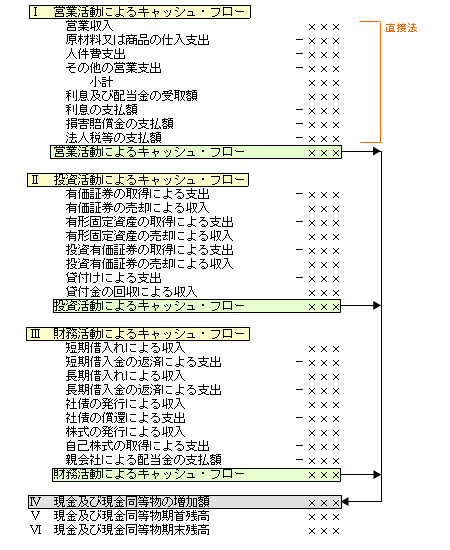

それに対して直接法キャッシュフロー計算書は、資金の流入と資金の流出とを直接足し引きして、その差額として直接的に営業活動によるキャッシュフローを表示する方法です。

違うのは営業活動に伴うキャッシュフローの区分の表示方法のみ

なお、どちらの様式を採用したとしても違うのは営業活動に伴うキャッシュフローの部の表示方法のみです。

簡単に図解すると次の通りです。

さらに、どちらの様式を採用しても一番上の「営業活動に伴うキャッシュフローの区分」のボックス、営業キャッシュフローの金額は一致します。

日本の企業会計とIFRS

ちなみに、日本の会計基準においては間接法キャッシュフロー計算書と直接法キャッシュフロー計算書のどちらを採用するかは選択制となっていますが全上場企業の9割以上が間接法キャッシュフロー計算書を採用しています。

それに対してIFRS(国際会計基準)では、間接法キャッシュフロー計算書と直接法キャッシュフロー計算書の選択適用を認めてはいますが、直接法キャッシュフロー計算書を推奨しており、将来的には日本においても直接法キャッシュフロー計算書に一本化する動きもあるようです。

ただし現在は反対意見も多く議論の途中であるようです。