仕入債務

仕入債務には主に買掛金と支払手形がそれに該当します。

買掛金とは商品を仕入先から仕入れた場合に支払いを現預金で行なわずに月末締め翌月末払いというような取引慣行に基づきまだ支払っていない代金の未払額をいいます。

キャッシュフロー計算書作成にあたり調整が必要な理由

商品を仕入れて損益計算書に売上原価が計上されていても代金が未払いで買掛金として残っている限りは資金の流出になっていません。

しかし発生主義会計を採用する現行制度会計上、商品の仕入れは代金の支払い時点とは無関係に費用計上され、利益からマイナスされます。

したがって間接法によりキャッシュフロー計算書の作成をする場合には調整が必要となります。

仕入債務が増加した場合の調整

商品の仕入れを行なってもそれが買掛金等として代金が未払いとなっている間は費用として計上されているものの資金は流出していません。

したがって、間接法によりキャッシュフロー計算書を作成する場合には、仕入債務の当期増加額を営業活動によるキャッシュフローの区分でキャッシュの増加として調整します。

仕入債務が減少した場合の調整

逆に前期に猶予してもらった仕入商品の代金の支払を当期中に行なった場合には、当期のキャッシュフローの計算上マイナスとなります。

したがって、間接法によりキャッシュフロー計算書を作成する場合には、仕入債務の当期減少額を営業活動によるキャッシュフローの区分でキャッシュの減少として調整します。

仕入債務の調整

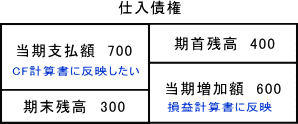

以上を踏まえて次のような場合における調整は次のとおりです。

仕入債務についてキャッシュフロー計算書に反映したいのは現金として支払った金額です。上の図解でいうと当期支払額700です。 しかし損益計算書に計上されているのは仕入高である当期増加額600です。

そこでキャッシュフロー計算書の作成にあたり調整が必要になりますが、損益計算書にはすでに600が計上されているため、期首残高400を足してそこから期末残高300を引けばよいことになります。