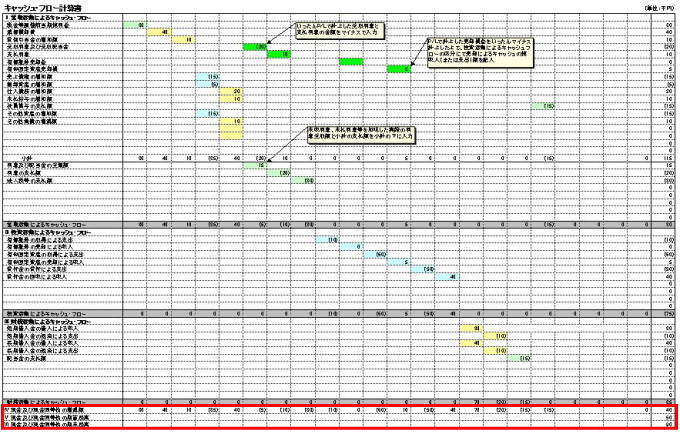

当期キャッシュ増減額の算出と当期末キャッシュ残高との照合

|

(C) 2008 キャッシュフロー計算書の作成と雛形 All rights reserved. 姉妹サイト:会計学を学ぼう!|FS READING|連結決算|税効果会計|決算書テンプレート |

当期キャッシュ増減額の算出と当期末キャッシュ残高との照合

|

(C) 2008 キャッシュフロー計算書の作成と雛形 All rights reserved. 姉妹サイト:会計学を学ぼう!|FS READING|連結決算|税効果会計|決算書テンプレート |