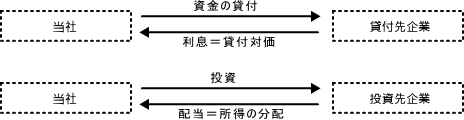

受取利息及び受取配当金受取利息とは、会社が金銭を他の会社等に貸付けた場合に、その貸付先から貸付けに係る対価として受け取る利息をいいます。 受取利息・受取配当金のキャッシュフロー計算書における表示受取利息及び受取配当金に係るキャッシュ・フローは、次のいずれかの方法によりキャッシュフロー計算書に記載します。 営業と財務の区分に記載する方法

投資との区分に記載する方法

受取利息・受取配当金の源泉所得税の取り扱い受取利息と受取配当金は、通常、その受取の際に源泉所得税等が控除されて預金口座に入金されます。つまり実質のキャッシュインフローは源泉後の金額です。しかしキャッシュフロー計算書においては、源泉所得税等を控除する前の受取利息・受取配当金の総額を受取利息又は受取配当金による入金額として営業キャッシュフローの部に記載し、源泉所得税部分を法人税等の支払いとして別建てで営業キャッシュフローの部にマイナスで記載します。 キャッシュフロー計算書における具体的表示方法受取利息と受取配当金は、営業キャッシュフローの区分の仮計の上でいったんマイナスで記載し、第1法の場合はあらためて仮計の下に記載、第2法の場合は投資活動によるキャッシュフローの区分に記載します。

|

(C) 2008 キャッシュフロー計算書の作成と雛形 All rights reserved. 姉妹サイト:会計学を学ぼう!|FS READING|連結決算|税効果会計|決算書テンプレート |